2020年,為支持小微企業(yè)發(fā)展,中國延續(xù)并優(yōu)化了一系列稅收優(yōu)惠政策。對于廣大小微企業(yè)而言,準確理解政策并完成申報是享受優(yōu)惠的關(guān)鍵。本文將重點介紹2020年小微企業(yè)的主要稅率優(yōu)惠,并以煤炭及制品銷售行業(yè)為例,說明具體的申報流程。

一、2020年小微企業(yè)主要稅率優(yōu)惠政策

2020年,針對小微企業(yè)的核心稅收優(yōu)惠主要聚焦在增值稅和企業(yè)所得稅兩大稅種。

1. 增值稅優(yōu)惠

根據(jù)《財政部 稅務(wù)總局關(guān)于實施小微企業(yè)普惠性稅收減免政策的通知》(財稅〔2019〕13號)等相關(guān)政策,在2020年期間:

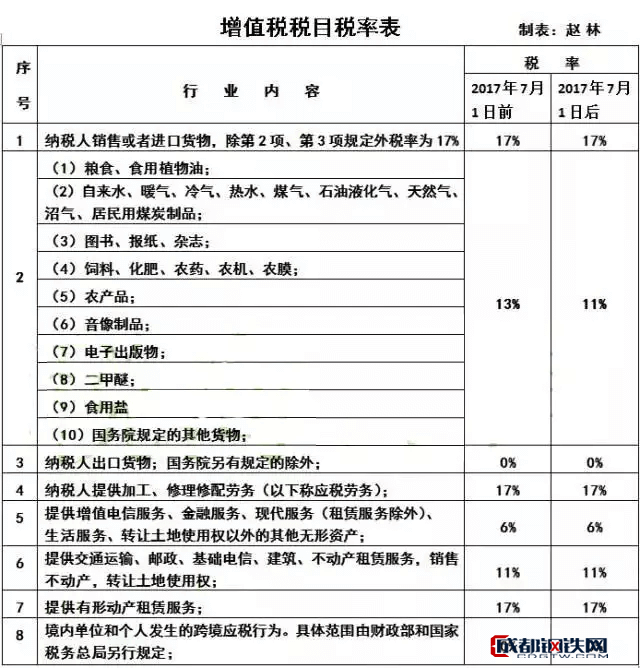

- 小規(guī)模納稅人:發(fā)生增值稅應(yīng)稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。

- 湖北省外的小規(guī)模納稅人:適用3%征收率的應(yīng)稅銷售收入,減按1%征收率征收增值稅(此政策為應(yīng)對疫情出臺,在2020年全年有效)。

2. 企業(yè)所得稅優(yōu)惠

同樣依據(jù)財稅〔2019〕13號文,2020年小微企業(yè)企業(yè)所得稅優(yōu)惠政策如下:

- 優(yōu)惠內(nèi)容:對年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅,實際稅負為5%。

- 對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅,實際稅負為10%。

- 判斷標準:從事國家非限制和禁止行業(yè),且同時符合年度應(yīng)納稅所得額不超過300萬元、從業(yè)人數(shù)不超過300人、資產(chǎn)總額不超過5000萬元三個條件的企業(yè)。

二、煤炭及制品銷售企業(yè)如何申報(以小規(guī)模納稅人為例)

對于從事煤炭及制品銷售的小微企業(yè),在申報時需根據(jù)自身納稅人身份進行操作。以下以小規(guī)模納稅人為例,說明關(guān)鍵申報步驟:

第一步:準確判斷自身身份與銷售額

- 確認企業(yè)是否為增值稅小規(guī)模納稅人。

- 準確核算月度或季度銷售額。煤炭銷售通常適用3%(2020年減按1%)的征收率。若月銷售額≤10萬(季銷售額≤30萬),則享受免征增值稅優(yōu)惠。

第二步:增值稅申報操作要點

1. 發(fā)票開具:

- 若享受季度30萬元以下免征增值稅政策,開具增值稅普通發(fā)票時,稅率欄應(yīng)選擇“免稅”。

- 若季度銷售額超過30萬元,則對全部應(yīng)稅收入(包括未超部分)按1%征收率計算繳納增值稅。開具發(fā)票時,稅率欄應(yīng)選擇“1%”。

- 申報表填寫:

- 通過電子稅務(wù)局進行申報。

- 將煤炭銷售收入填入《增值稅納稅申報表(小規(guī)模納稅人適用)》主表及相應(yīng)附列資料中。

- 若享受免稅,將銷售額填入“免稅銷售額”欄次;若按1%納稅,將含稅銷售額換算為不含稅銷售額后,填入“應(yīng)征增值稅不含稅銷售額”欄次,系統(tǒng)會自動按1%計算稅額。

第三步:企業(yè)所得稅申報操作要點

1. 預繳與匯算清繳:企業(yè)所得稅按季度預繳,年度終了后匯算清繳。

2. 申報表填寫:

- 在《中華人民共和國企業(yè)所得稅月(季)度預繳納稅申報表(A類)》中,準確填報“從業(yè)人數(shù)”、“資產(chǎn)總額”以及“應(yīng)納稅所得額”。

- 申報系統(tǒng)會根據(jù)填報的應(yīng)納稅所得額,自動判斷是否符合小微企業(yè)條件,并分段計算(如不超過100萬的部分按5%,100萬至300萬的部分按10%)減免稅額,無需企業(yè)手動選擇優(yōu)惠稅率。

- 年度匯算清繳時,在《企業(yè)所得稅年度納稅申報表》中完整填報各項數(shù)據(jù),確保享受優(yōu)惠。

三、重要提醒

- 政策時效:上述政策在2020年有效,后續(xù)年度政策可能有調(diào)整,請關(guān)注最新文件。

- 資料留存:煤炭銷售企業(yè)務(wù)必保留完整的購銷合同、運輸單據(jù)、發(fā)票、資金流水等資料,以備核查。

- 主動申報:稅收優(yōu)惠符合條件即可享受,但需按時、如實進行納稅申報,切勿因誤解免稅而零申報或不申報。

2020年小微企業(yè),包括煤炭及制品銷售企業(yè),只要符合條件,即可享受力度空前的增值稅和企業(yè)所得稅優(yōu)惠。關(guān)鍵在于準確核算自身經(jīng)營數(shù)據(jù),并通過電子稅務(wù)局規(guī)范完成申報流程,從而切實減輕稅負,助力企業(yè)發(fā)展。